【FXTM外汇集团】市场不再踩刹车,与特朗普政策微妙共舞

FXTM外汇官网APP讯——美国总统特朗普在撕毁全球经济规则的过程中几乎没有遇到任何阻力,无论是来自共和党同僚、政治对手还是制度性约束。唯一的例外,是“市场”。但现在,就连投资者也在收敛火力,致使金融体系积聚了更多风险。

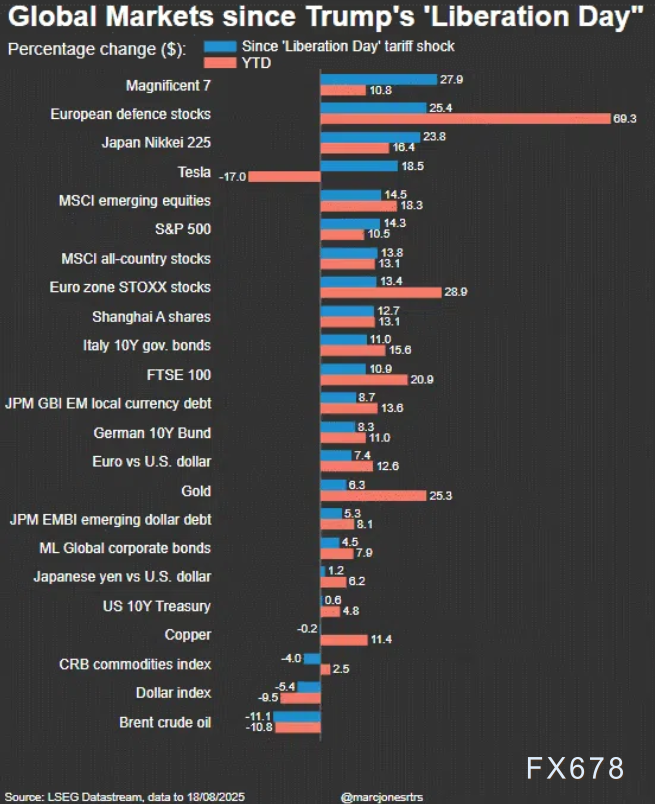

特朗普4月2日宣布“解放日”关税后,华尔街反应非常强烈,4月3-4日,美股大跌10%,市值蒸发数万亿美元。这迫使特朗普做出罕见让步,暂停对数十个国家加征对等关税,美股随之触底反弹。此后,华尔街一路上行,标普500指数累计反弹35%,创下纪录新高。

这一事件表明,“市场”是少数能够对特朗普重塑美国乃至全球经济的企图形成真正制衡的力量之一。

(自特朗普全球贸易“解放日”以来的全球市场图)

唯一的问题在于,近几个月来这位总统继续推行非常规政策,而投资者却未能及时踩下刹车。

美联储卖权

所谓的“特朗普卖权”,即认为总统不会让市场跌得太厉害——本质上是著名的“美联储卖权”的镜像版。

特朗普4月份似乎就是这么做的,但那是为了收拾他自己制造的烂摊子。可以说,真正拯救经济的,是投资者向总统施压,迫使其重新考虑多数经济学家认为不明智的政策。

现在,特朗普和市场进入一种奇妙的共舞。

投资者似乎相信,市场最终可以阻止特朗普在关税或其他政策上走得太远。但是,对最近特朗普解雇统计局局长、抨击美联储主席鲍威尔、施压英特尔首席执行官辞职、对巴西和印度征收高额关税等争议举措,投资者并没有反应过度,甚至根本没有反应。市场因此再创新高,赋予特朗普进一步试探极限的底气。

风险升高

市场即使有能力遏制总统采取过度的经济政策,但并没有发挥这种能力,为什么?

常言道,股票投资者的“饭碗”在于保持乐观。只要没有立刻使“行情列车”出轨的障碍,让市场继续高速前行就符合他们的利益。当然,美国经济面临着高额关税和预算赤字等不小的关卡,但在这些或其他问题对经济构成直接威胁之前,市场可以选择忽略它们。

然而,面对特朗普的非常规政策,市场反应不足可能不仅是在拖延“算账”的那一天,还可能加剧未来的潜在冲击。

为什么?经济和地缘政治范式正在发生真正的转变,而投资者尚未消化随之而来的风险。没有人知道这些转变最终会产生什么影响,但我们知道,不确定性越大,下行风险也就越大。

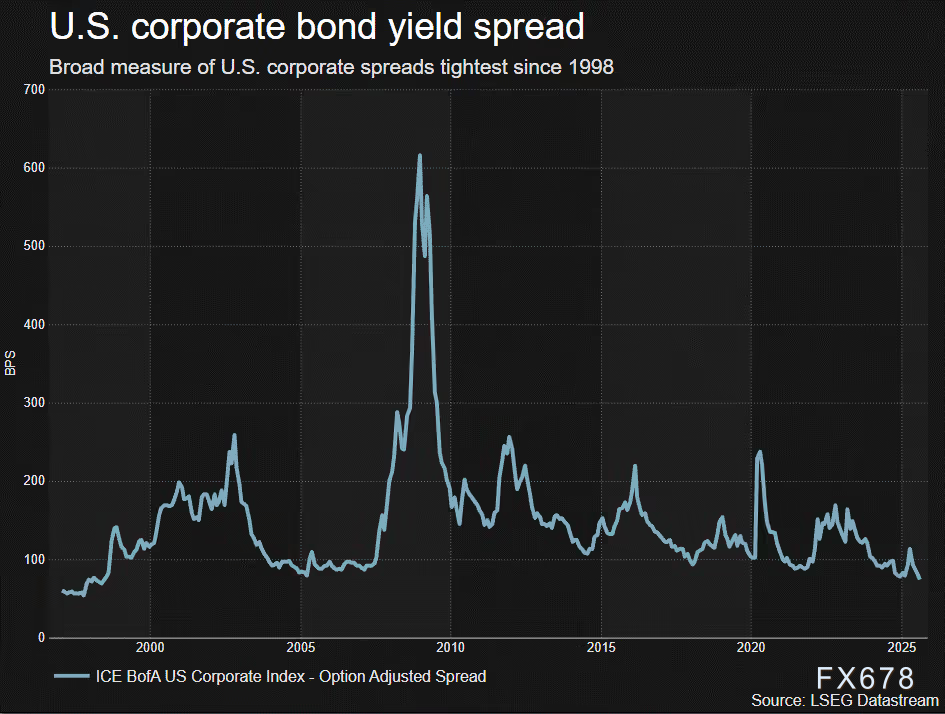

美国公司债收益率息差作为企业信用风险和市场情绪的“晴雨表”,值得密切关注。近期,美国投资级公司债的收益率息差(即公司债收益率与无风险国债收益率的差值)已收窄至73-75个基点(0.73%-0.75%),创下了1998年以来的最低水平13。这意味着投资者为承担违约风险所要求的额外补偿变得非常低。

极低的息差引发了市场是否过度乐观和自满的担忧。一些分析师警告,当前定价可能未充分反映潜在风险,例如:经济放缓或衰退、通胀粘性和地缘政治与政策不确定性。

(美国公司债收益率息差图)

归根结底,在真正意想不到或极端的事情发生之前,市场不太可能向特朗普发难。在此期间,投资者可以用企业盈利增长稳健、人工智能热情高涨、经济增长依然可观、失业率较低、消费者仍在消费等理由来为现状辩护。

华尔街选择不踩刹车,意味着这辆列车仍将滚滚向前。至于是否会发生碰撞,还是个未知数。

(纳斯达克指数、标普500指数和道琼斯指数图)

本文链接:http://szewl.com.cn/news/2694.html

特朗普4月2日宣布“解放日”关税后,华尔街反应非常强烈,4月3-4日,美股大跌10%,市值蒸发数万亿美元。这迫使特朗普做出罕见让步,暂停对数十个国家加征对等关税,美股随之触底反弹。此后,华尔街一路上行,标普500指数累计反弹35%,创下纪录新高。

这一事件表明,“市场”是少数能够对特朗普重塑美国乃至全球经济的企图形成真正制衡的力量之一。

(自特朗普全球贸易“解放日”以来的全球市场图)

唯一的问题在于,近几个月来这位总统继续推行非常规政策,而投资者却未能及时踩下刹车。

美联储卖权

所谓的“特朗普卖权”,即认为总统不会让市场跌得太厉害——本质上是著名的“美联储卖权”的镜像版。

特朗普4月份似乎就是这么做的,但那是为了收拾他自己制造的烂摊子。可以说,真正拯救经济的,是投资者向总统施压,迫使其重新考虑多数经济学家认为不明智的政策。

现在,特朗普和市场进入一种奇妙的共舞。

投资者似乎相信,市场最终可以阻止特朗普在关税或其他政策上走得太远。但是,对最近特朗普解雇统计局局长、抨击美联储主席鲍威尔、施压英特尔首席执行官辞职、对巴西和印度征收高额关税等争议举措,投资者并没有反应过度,甚至根本没有反应。市场因此再创新高,赋予特朗普进一步试探极限的底气。

风险升高

市场即使有能力遏制总统采取过度的经济政策,但并没有发挥这种能力,为什么?

常言道,股票投资者的“饭碗”在于保持乐观。只要没有立刻使“行情列车”出轨的障碍,让市场继续高速前行就符合他们的利益。当然,美国经济面临着高额关税和预算赤字等不小的关卡,但在这些或其他问题对经济构成直接威胁之前,市场可以选择忽略它们。

然而,面对特朗普的非常规政策,市场反应不足可能不仅是在拖延“算账”的那一天,还可能加剧未来的潜在冲击。

为什么?经济和地缘政治范式正在发生真正的转变,而投资者尚未消化随之而来的风险。没有人知道这些转变最终会产生什么影响,但我们知道,不确定性越大,下行风险也就越大。

美国公司债收益率息差作为企业信用风险和市场情绪的“晴雨表”,值得密切关注。近期,美国投资级公司债的收益率息差(即公司债收益率与无风险国债收益率的差值)已收窄至73-75个基点(0.73%-0.75%),创下了1998年以来的最低水平13。这意味着投资者为承担违约风险所要求的额外补偿变得非常低。

极低的息差引发了市场是否过度乐观和自满的担忧。一些分析师警告,当前定价可能未充分反映潜在风险,例如:经济放缓或衰退、通胀粘性和地缘政治与政策不确定性。

(美国公司债收益率息差图)

归根结底,在真正意想不到或极端的事情发生之前,市场不太可能向特朗普发难。在此期间,投资者可以用企业盈利增长稳健、人工智能热情高涨、经济增长依然可观、失业率较低、消费者仍在消费等理由来为现状辩护。

华尔街选择不踩刹车,意味着这辆列车仍将滚滚向前。至于是否会发生碰撞,还是个未知数。

(纳斯达克指数、标普500指数和道琼斯指数图)